Renta de Primera Categoría en Perú: lo que cambia para arrendadores en 2026

Si eres propietario de inmuebles, vehículos u otros bienes que generen ingresos por alquiler o cesión, es clave entender cómo funciona la Renta de Primera Categoría en Perú y qué cambios trae este 2026. Este impuesto grava los ingresos obtenidos por el arriendo o subarriendo de bienes muebles e inmuebles, así como por la cesión temporal de bienes o las mejoras no reembolsables realizadas por los arrendatarios.

Un cambio importante en el 2026: impuesto sobre lo percibido

Hasta el ejercicio 2025, el impuesto se calculaba bajo el criterio del devengado, es decir, se debía pagar incluso si el alquiler no había sido cobrado.

Desde 2026, la SUNAT ha establecido que el impuesto se calcula y paga únicamente sobre lo efectivamente percibido.

En la práctica, esto significa que el arrendador paga el impuesto cuando recibe el dinero, no cuando el alquiler “corresponde” según el contrato. Este cambio mejora el flujo de caja, reduce contingencias y evita pagar impuestos por ingresos que aún no se han cobrado.

Declaración y cierre contable

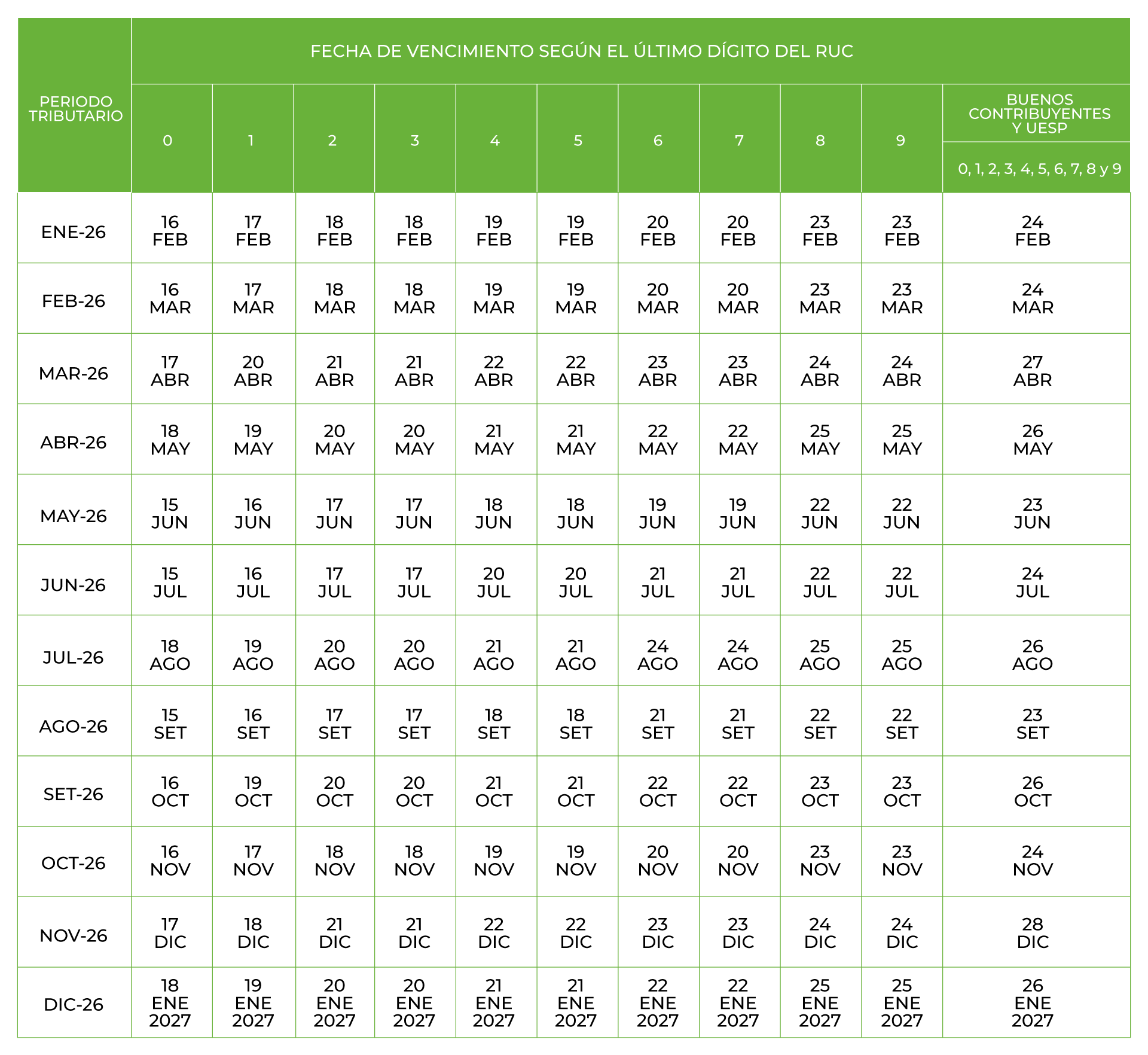

El impuesto debe declararse siguiendo el cronograma mensual de la SUNAT, según el último dígito del RUC del contribuyente.

Al cierre del ejercicio, se presenta la declaración jurada anual, comparando los pagos mensuales realizados con la renta anual neta. Esto permite ajustar posibles diferencias y cumplir con la normativa sin multas ni intereses.

Si no pagas a tiempo, SUNAT puede cobrar:

- Multa diaria: 0.2% del monto que debías por cada día de retraso.

- Intereses moratorios: porcentaje adicional sobre lo no pagado, que se acumula hasta que se efectúe el pago.

- Multa máxima: en casos graves de omisión total de pago o incumplimiento formal, se puede aplicar hasta el 50% de la UIT, que en 2026 equivale a S/ 2,750.

Implicancias prácticas

El cambio al criterio de “lo percibido” trae beneficios, pero también exige mayor orden:

-

- Mejor alineación entre ingresos reales y obligaciones tributarias.

- Necesidad de llevar un registro claro de cobros recibidos, contratos y comprobantes.

- Mayor previsibilidad para la planificación del flujo de caja y el cierre contable.

Conclusión

El nuevo tratamiento de la Renta de Primera Categoría vigente desde 2026 representa un esquema más justo y alineado con la realidad del arrendador. Pagar el impuesto únicamente por los ingresos efectivamente cobrados reduce riesgos financieros y evita adelantos innecesarios. Llevar un control ordenado de los cobros, contratos y comprobantes, así como cumplir oportunamente con las declaraciones mensuales y la declaración jurada anual, permitirá evitar multas, intereses y contingencias frente a SUNAT.