¿Cuál es beneficio tangible de adoptar la enmienda a la NIIF 16 de Mayo de 2020?

Esta es la pregunta que con frecuencia me hacen colegas y responsables por la preparación de estados financieros. A través del siguiente ejemplo explicaré en qué consiste realmente el beneficio del recurso práctico que introduce la enmienda a la NIIF 16 de mayo de este año.

Un arrendatario suscribe un contrato de arrendamiento por 10 años por 2,000 metros cuadrados de espacio de oficinas. Los pagos anuales de arrendamiento son US$100,000 pagaderos al inicio de cada año. La tasa de endeudamiento incremental del arrendatario a la fecha de inicio del contrato y a la fecha es de 6 por ciento anual. Al inicio del año 6, año de la pandemia del COVID 19, el arrendador acuerda condonar el arriendo que corresponde al año 6. El arrendatario no se acoge a la enmienda a la NIIF 16 de mayo de 2020 para reconocer en sus estados financieros los efectos de la condonación.

Solución

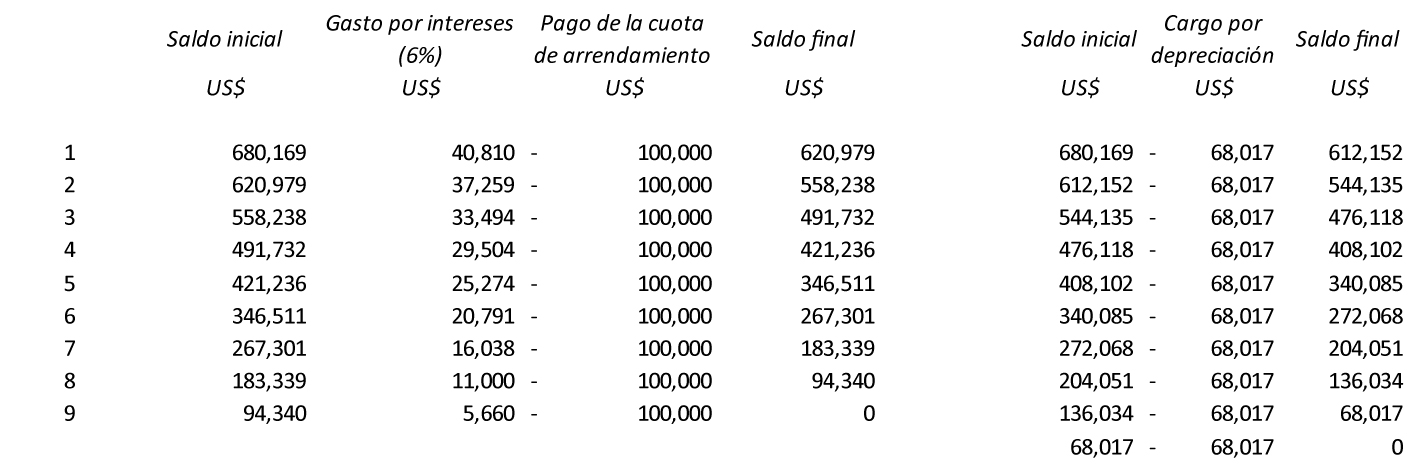

El arrendatario en la fecha del reconocimiento inicial de este contrato debió preparar los cuadros de amortización del pasivo por arrendamiento y del activo por derecho de uso, como sigue:

Si no se hubieran modificado los términos del contrato y la tasa de endeudamiento incremental se hubiera mantenido constante durante el plazo del contrato, el cuadro de arriba es el sustento de los asientos que deberá reconocer el arrendatario anualmente. Al reconocimiento inicial, tanto el activo por derecho de uso como el pasivo por arrendamiento es de US$736,009.

Sin embargo, en el año 6 el arrendador concede un beneficio al arrendatario consistente en la condonación del arriendo de dicho año. En vista que el arrendatario no se acoge a la enmienda a la NIIF 16 de mayo de 2020, deberá evaluar si la modificación al contrato da lugar a un contrato separado o a un contrato no separado. Como es el caso de todas las modificaciones en el contexto del COVID 19, la Gerencia concluye que la modificación da lugar a un contrato no separado. En consecuencia, el arrendatario recalcula los nuevos saldos de las cuentas pasivo por arrendamiento y activo por derecho de uso, como sigue:

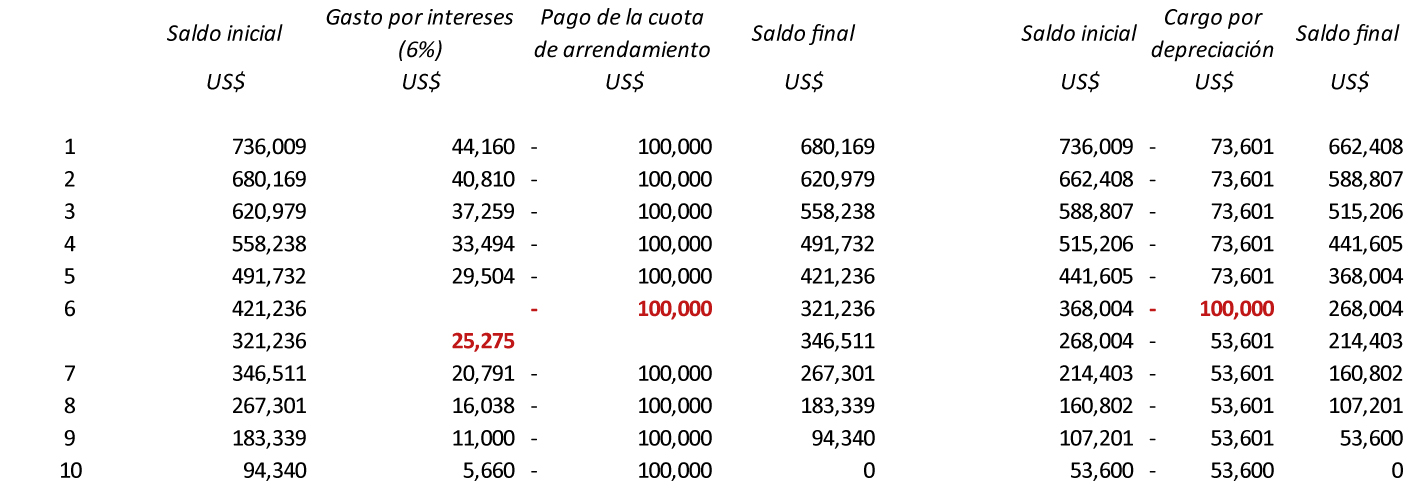

En consecuencia, el ajuste a las cuentas de pasivo por arrendamiento y activo por derecho de uso sería como sigue:

Como se observa, el arrendador deberá reconocer la reducción del pasivo en el año 6 que surge de la diferencia entre los valores en el primer cuadro y el recálculo (US$346,511 – US$421,236). Lo mismo para el caso del activo (US$340,085 – US$368,004). La diferencia entre los ajustes al activo y pasivo se afectará a resultados. En buena cuenta, la condonación de un año de renta de US$100,000 genera un ingreso por US$46,806.

Parece ser un cálculo sencillo, y de hecho lo es si hablamos de pocos contratos de arrendamiento (cinco por decir algo); pero si hablamos de 100, 500, 700 o más contratos de arrendamiento (por ejemplo, las tiendas Tambo, Bancos, etc.) si la entidad no cuenta con un sistema diseñado para llevar a cabo la reconstrucción, el trabajo requeriría de un esfuerzo muy importante.

En las bases de conclusión de la enmienda, el Comité explica las razones por las que ofrece a los arrendatarios el recurso práctico de la enmienda a la NIIF 16:

(…) El Comité tomó conocimiento de que a los arrendatarios podrían encontrar desafiante evaluar si un volumen potencialmente grande de beneficios en la renta recibidos relacionadas con COVID 19 son modificaciones de arrendamiento y, para los que lo son, aplicar el tratamiento contable requerido por la NIIF 16, especialmente a la luz de los muchos desafíos a los que se enfrentan los arrendatarios durante la pandemia. Además, los desafíos que se plantean durante la pandemia se suman a la labor emprendida por los arrendatarios en la aplicación del nuevo modelo contable de la NIIF 16. El Comité llegó a la conclusión de que el recurso práctico ofrecerá alivio a arrendatarios, (…) (párrafo BC205B).

Para nosotros es claro que el Comité aprueba el recurso práctico “para aliviar” el trabajo que enfrentarían los arrendatarios si tuvieran que evaluar si se enfrentan a la modificación de sus contratos de arrendamiento un año después de haber asumido un esfuerzo importante al adoptar la NIIF 16.

(…) El recurso práctico no interpreta ni modifica ningún requisito en la NIIF 16. Por consiguiente, el Comité observó que un arrendatario tendría en cuenta el pasivo por arrendamiento y el activo por derecho de uso aplicando los requisitos de la NIIF 16, que, por ejemplo, incorporan requisitos de la NIC 16 Inmuebles, maquinaria y equipo (…) (párrafo BC205E).

En nuestro concepto, el Comité en este párrafo de las bases de conclusión a la enmienda deja muy claro que el recurso práctico sólo se refiere a la suspensión del requerimiento de la NIIF 16 de evaluar si un cambio a los términos del contrato es, o no es, una modificación al contrato. Lo demás queda tal cual. Incluso se enfatiza que los efectos incorporan tanto al pasivo por arrendamiento como al activo por derecho de uso y, aún más, recuerda que la NIIF 16 recoge requerimientos que contempla la NIC 16.

Así las cosas, ¿cuál sería la dimensión del trabajo aplicando el recurso práctico? Veamos la solución del ejemplo que ofrecemos al inicio, pero asumiendo que el arrendatario se acoge a la enmienda:

Si el arrendatario se acoge a la enmienda a la NIIF 16 no tendrá que recalcular los cuadros de amortización del pasivo por arrendamiento y del activo por derecho de uso como vimos en el caso que el arrendatario no se acoja a la enmienda. El esfuerzo para el arrendatario se reduce exclusivamente a reconocer la reducción prospectivamente afectando tanto al activo por derecho de uso como al pasivo por arrendamiento y ajustar el pasivo para llevarlo a su nuevo valor presente. En este caso el efecto en resultados es el reconocimiento de un gasto financiero de US$25,275 relacionado con el ajuste a valor presente delnuevo pasivo por arren�amiento.

Es claro que reconocer los efectos de los beneficios recibidos por los arrendatarios de sus arrendadores con motivo de la pandemia del COVID 19 con la enmienda es mucho más sencillo que reconociendo el efecto como una modificación al contrato. Este es para nosotros el beneficio de la enmienda.

La enmienda no produce mayores ingresos en los estados financieros (como algunos reclaman). El beneficio de la enmienda se sustenta en el esfuerzo que requieren asumir los arrendatarios. De hecho, si el arrendatario decide acogerse a la enmienda deberá reconocer un gasto por la actualización del pasivo a valor presente. Sin embargo, si no se acoge, el cálculo retrospectivo conlleva al reconocimiento de un ingreso que precisamente se explica por la condonación.

Para terminar, mantengo mi recomendación. Si es arrendatario de pocos contratos de arrendamiento, no se acoja a la enmienda; esa decisión sólo difiere el trabajo de hoy para el futuro, es decir, en algún momento tendrá que regresar al registro sin considerar la enmienda.

LUIS W. MONTERO